Table of Contents

报税前首先要判断自己的报税身份: 是Nonresident Alien 还是 Resident Alien。大熊猫先来科普一下什么是Resident Alien(RA)和Non-Resident Alien(NRA)?判断身份才能避免填错表或漏填表,大熊猫今天教你如何判断自己的报税身份,这样不仅免去IRS因为你填错了找你麻烦,还可以给大家省去不必要的罚款和时间成本。

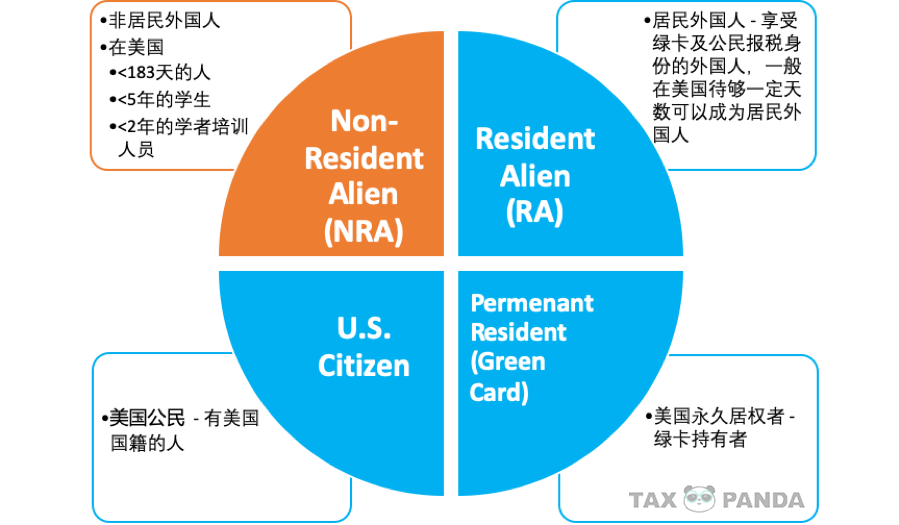

报税身份

税法上一般有两种报税身份:居民外国人Resident Alien (RA) &非居民外国人 Non-Resident Alien(NRA)。

简单来说

Resident:不光可以是美国公民或者绿卡持有者,也可以是被看作居民的外国人即Resident Alien。

Non-Resident Alien:就是不能以Resident 身份报税的人。最常见的Non-resident Alien的例子:入境未满五年的FJQM签证的留学生/student,或入境未满2年的JQ签证的老师或培训人员Teacher or Trainee。在这里友情提示一下大家,留学生,交流学者,培训人员,就算没有绿卡,在待够一定年数的情况下,也有可能算作Resident Alien,享受和Resident同样的福利。具体情况大熊猫会在下文中一步步教你判断。

为什么确定自己的报税身份很重要?

只有确定了自己的报税身份才能知道自己填哪一张表格。错误的报税身份会导致你报税的金额变化。举个例子:Non-Resident 只能够用Itemized deduction来减少自己的taxable income/需纳税的收入,而不享受Resident 所享有的每年Standard Deduction/标准扣除额在把taxable income自动减少$12,000。如果错报成Resident, 那么会导致自己taxable income 比自己真实的要低,导致欠税。Resident 如果错误报成Non-Resident 也会导致多交税,造成不必要的财务损失。所以,报错表格,你很有可能欠税而不自知或者多交了不必要的税。

填错表格或填错报税身份事关重大!如果按错误的报税身份错缴税额或漏交,很有可能被美国税务局IRS找上麻烦。

图片来源于 https://www.irs.gov/newsroom/important-facts-about-filing-late-and-paying-penalties,版权归原作者所属

如果漏交表格被IRS查到,IRS会处以罚款:

罚款一般为两种:

- 没有按时交报税表的罚款,未补交的每月,罚款金额为5%

- 没有按时交欠税金或漏缴税金的罚款,未补交的每月,罚款金额为0.5%

不要觉得这罚款看起来不大,每个月两种罚款一起累计起来,可是一笔不小的数目。

同时,IRS对你的税表有三年的追诉期,即在你交表的三年内有权利对你的所交的税表进行审计和质询。小伙伴们还是不要心存侥幸,因为IRS随时可以拿着你错误的税表找上门来。

图片来源于https://www.irs.gov/irm/part20/irm_20-001-005#idm140169295739984版权归原作者所属

现在移民政策这么紧张,为了以后在美国的学习和生活,大家一定要重视自己的报税身份,防止留下不好的记录,为以后在美的学习和工作埋下不必要的隐患。

如何确定自己的报税身份?

美国国税局(IRS)的官方判断身份是否是RA的办法有两步:

第一步:green card test /绿卡测试

如果你在报税年任何一天持有绿卡身份,那么从你来美国开始就是RA。

如果第一步的回答是NO, 则进入第二步。

第二步: substantial presence test /实质停留在美国的测试

如果你同时通过【31天测试】和【183天测试】,那么你的身份就是RA,否则如果只满足其中一条,或两条都不满足,你就是NRA。

- 31天测试:报税年当年在美国的天数是31天及以上

- 183天测试:

- 报税年你在美国的天数 *1 = AA天

- 报税年前一年在美国的天数 * 1/3 = BB天

- 报税年前两年在美国的天数 * 1/6 = CC天

- 在美国的总天数 = DD天 (DD=AA+BB+CC) 如果DD大于或等于(>=)183天则为Resident; 如果DD<183天,则为Non-Resident.

【注意】

这两个测试只是用来分辨您的报税身份, 而不是用来判断您是否需要报税.

例如: 如果你没有在美国待满31天,不代表您不需要报税,只代表您没能满足作为RA的条件, 属于NRA的身份. 不管您的报税身份是什么, 判定您是否需要报税的标准是有无收入,而不是报税身份是RA 还是NRA. NRA就算不在美国,但是有美国的收入也是需要报税的.

2021年报税身份计算表

| M | N | O=M*N | |

| 算作在美国的天数 | 比例 | 总天数 | |

| A.2021年 | 2021年你在美国的天数 | 1 | AA |

| B.2020年 | 2020年在美国的天数 | 1/3 | BB |

| C.2019年 | 2019年在美国的天数 | 1/6 | CC |

| D.总天数 | DD=AA+BB+CC |

因为你报税年已经在美国待超过了31天(通过【31天测试】),同时计算出的DD大于183天,则你已经通过了183天的测试。通过了183天的测试,就需要作为Resident身份报税。

*IRS这两步判断的是你【联邦报税的身份】,州税的身份判断按各州为准(简单来讲如果在一个州住满一年,就可以算是此州州民,和联邦的算法不同。保税人既可以是联邦的Non-Resident 也同时是某个州的Resident)。

举个简单的例子帮助大家了解概念:大熊猫以L-1跨国高管签证身份在美国2019,2020,2021这三年各待了120天。如何判断大熊猫的报税身份?

第一步,大熊猫没有美国绿卡,结束绿卡测试,进入第二步。

第二步,2021年大熊猫在美国待了120天(>31天)。进入大熊猫的“183天测试”:

| M | N | O=M*N | |

| 算作在美国的天数 | 比例 | 总天数 | |

| A.2021年 | 120 | 1 | 120 |

| B.2020年 | 120 | 1/3 | 40 |

| C.2019年 | 120 | 1/6 | 20 |

| D.2021税年总天数 | 120+40+20=180<183=>Non-Resident |

因此大熊猫没有通过“183天测试”,他的报税身份是Non-resident。

如何统计在美国的“天数”

“31天”和“183天”测试的天数,是指报税人本人“在美国的天数”。IRS特别规定了有以下几种情况的人,在美国的日子不能算进“在美国的天数”:

- (在美国邻国边界跨国上班的人):在美国,加拿大,墨西哥往返上班的日子不算作在美国的天数

- 当你从美国境外入境后,在美国境内停留时间未超过24小时的天数

- 作为非美国船只上的船员在美国境内的天数

- 因医学原因不能够离开美国的天数

- 被认定为豁免个人(Exempt Individual)*的天数,以下做具体介绍

豁免的个人(Exempt Individual):在美国的日子可以豁免不算的人

拥有以下四类签证人在美国的日子可以不算在【183天-实质在美国的测试中】

| 签证类型 | 豁免条件 |

| A,G签证的人,(除A3,G5) | 这类签证都是大使类人员,无年限或任何条件 |

| FJQM Visa Student: 学生签证的人及其家属 | 没改变身份的情况下,在美国的前5年豁免不算日子 |

| JQ Visa Teacher and Trainee: 老师和培训人员及其家属

|

没改变身份的情况下,在美国的前2年豁免不算日子。 有【六年回顾期】的考量,下面详细解释 |

| 职业运动员来美国参加非盈利竞赛

|

无年限或任何条件 |

豁免个人(Exempt Individual )签证身份不同,要运用不同的规则判断自己的报税身份。

FJQM签证的学生及其家属要用【终生/Life Time前五年】的规定来判断,

JQ签证的老师和培训人员及其家属要用【六年回顾期】的规定来判断。

如果一年中拥有2种不同的豁免身份(比如学生变成了学者),则一年中不同身份的天数要分开apply其相应的规则来判断,详情请看例子3和4。

因为大家大多数是F-1留学生或J-1学者,所以大熊猫下面详细说明FJMQ这几类签证作为豁免个人的规则。

*特别强调,因为JQ签证涵盖两类人:Student和Teacher or Trainee, 大家经常将持有J, Q签证的学生和教授学者报税混淆起来,其实他们虽然表面看签证类型一样,但是在税法里,他们的身份的不同,遵循的身份判断规定也不同。

FJQM Visa Student:

如果你是持有FJQM的学生及其家属,则当你判断自己报税身份的时候,就要用【终生/Life Time前五年】的规定来做判断。

FJQM学生身份豁免的个人判断自己报税身份的规则-【终生/ Life Time前五年】:

【终生/ Life Time前五年】的规则是指在美国豁免个人身份下的前五个日历年*可以不算进 “在美国的天数” ,因此这五年你在美国就算每年都待了365天,也被看作是0天。第六年开始,在美国的天数算入 “183天测试” 。

- 【终生/ Life Time 前五年】中日历年的概念

日历年(Calendar Year)*:即自然年,每年的1月1日到12月31日为止,视为一个【日历年】。上文中说作为FJQM签证的学生,这种身份待在美国的前五个【日历年】可以不算进“在美国的天数”,一个【日历年】中只要有一天是 F1 学生身份在美国,这个【日历年】就可以算入此这个前五年的计数中。

比如,大熊猫12/31/2016作为F-1学生身份来到美国,一直未出境保持留学生身份至2021年。 大熊猫被豁免的五个日历年为:2016,2017,2018,2019,2020年。虽然大熊猫在2016年只以学生身份在美国待了1天,但是2016年也作为一个【日历年】算在【前五个日历年】的记数中。2021年开始,大熊猫的在美国的天数算入“183测试”。

- 前五个日历年的细则

这前五年,指的是一个人至今为止,一辈子中当豁免的个人(exempt individual)的前五年,拥有豁免的个人身份的日子,可以不是同一个签证身份(前文提到有四种Visa 身份的人可以豁免在美国的日子)。所以如果一个人以前来美国当过两年的J-1 交流学者,后来又转为F-1学生身份,则前5年不计算天数的规定中,交流学者已经用掉了5年中的2年,所以只剩下3年可以用作个人豁免。详情请见例子4 。

- 这五年可以不连续

比如大熊猫2002年来美国以F1学生身份读了一年小学,后来2017-2021年又来美国读了4年大学,那么2021年开始,大熊猫在美国的天数就要 算入“183测试”。大熊猫的一生中作为学生身份来美国的的前5年分别是:2002, 2017, 2018, 2019, 和2020 。所以这【终生/ Life Time 前五年】的规则中指的五年可以不连续。

JQ Visa Teacher or Trainee:

如果你是持有JQ签证的老师或培训人员及其家属,他们判断自己在美国的身份时,要用到【6年回顾期(6 year Look Back Rule)】的规定来确认自己报税年的身份。简单来说就是在美国的前两年不算做 “在美国的天数” ,从第三年开始在美国的天数算入 “183天测试”。这里需要提到如何计算前两年的方法:

JQ老师和培训人员判断自己报税身份的规则-【6年回顾期】

即在报税年当年为节点,往前数六个日历年(往回看的6年不包括报税年),如果这六年内有两年已经因为某些visa享受了个人豁免,则报税年则不能再次算为豁免的个人,在美国的日子开始算入“在美国的日期”。

以2021年为报税年,6年回顾期为:2015-2020年

以2020年为报税年,6年回顾期为:2014-2019年

以2019年为报税年,6年回顾期为:2013-2018年

我们举一个【6年回顾期(6 year Look Back Rule)】的例子帮助大家理解:

大熊猫在12/10/2013以F-2学生家属身份来到美国,8/1/2015离开了美国。8/10/2018以J-1学者身份再次来到美国。因为大熊猫用J-1身份再次来到美国,根据6年回顾期,大熊猫在2012-2017年这六年内有3年F-1豁免的个人(2013,2014,2015年)不算作在美国的日子。因此2018年大熊猫再次以J-1身份来到美国开始,他在美国的日子应该算入“183天测试”。我们后面的例子3: F-1转J-1 也给出详细的解析帮助大家理解。

说到这里,我们先来简单来总结一下豁免个人的基本知识点:

| 签证及身份 | 判断身份的规则 | 豁免个人身份时期/Exempt individual status period | 开始算入“实质存在测试”的“183天测试”的时段 |

| 学生/Student及家属 (FJQM 签证) | 【终生/ Life Time前五年】规则 | 在美国的前5个日历年,这五年可不必连续,life time 的前五年 | 第六个日历年开始 |

| 老师/Teacher、访问学者/Scholar或培训人员/Trainee及家属(JQ 签证) | 【6年回顾期】规则 | 豁免个人身份时期/Exempt individual status period:在美国的前2个日历年* | 第三个日历年开始 |

*这里讨论简单情况,如果从没来过美国,那来美国的前2年,在美国的日子不计算在183 天计算中,如个人情况复杂,欢迎加微信或拨打热线免费咨询。

签证和身份是两个分开的概念,签证并不能说明身份。如果持J签证,不清楚自己是什么身份,可以去看一下自己的DS-2019上写的是什么。

说了这么多,可能大家看的有点晕,所以我们举几个例子来帮大家理解。简单起见,我们暂且认为一年一共365天,不考虑闰年情况:

简单总结

大熊猫做了一张表对上述条件做了一个总结。报税身份不复杂的小伙伴们可以用这张图可以作为一个参考。

例子1:F-1学生身份判断报税身份

大熊猫以F-1学生身份8/15/2013来到美国,从13年到18年一直保持合法学生F-1身份一直待在美国(没有出过美国境)也没换过身份。如何判断大熊猫2018年报税年的报税身份?

第一步,大熊猫没有绿卡,进入第二步。

第二步,大熊猫2018年在美国待到现在,超过31天,大熊猫的“183天测试”如下:

根据上面说的,F-1学生有5年(按年头算)豁免期:2013,2014, 2015, 2016, 2017。所以这5年在美国待的天数都可以不算,即在美国的天数=0。2018年是大熊猫作为学生F-1身份来美国的第六年,在这里待了365天,超过了31天,所以开始以下计算:

| M | N | O=M*N | |

| 算作在美国的天数 | 比例 | 总天数 | |

| A.2018年 | 365 | 1 | 365 |

| B.2017年 | 365->F-1学生豁免=0 | 1/3 | 0 |

| C.2016年 | 365->F-1学生豁免=0 | 1/6 | 0 |

| D.2018报税年总天数 | 365+0+0=365>183=>Resident |

例子2:F-1学生,OPT实习,又变为H-1B

大熊猫于6/30/2015年来到美国以F-1学生身份攻读会计硕士,5/15/2017拿到学位后立马进行了OPT实习,期间从没有出过美国境。在9/30/2017 结束了OPT身份,正式在10/1/2017拿到了自己的H-1B工作签证。如何判断大熊猫的2017年的报税身份?

总结:

2015, 2016, 2017年,大熊猫持有F1学生签证,属于豁免个人,不算日子,但是由于2017年他换了签证,我们具体算一下2017年他在美国待的日子

2017年大熊猫待在美国的时间是1/1/2017-12/31/2017。但其中只有92天可以算作“在美国待的天数”,原因如下:

| 大熊猫2017年身份 | 待的日子 | 豁免与否 |

| F-1学生身份 | 1/1/2017-9/30/2017共273天 | 豁免,有5年不被计入“在美国的日子” |

| H-1B工作身份 | 10/1/2017-12/31/2017共92天 | 不豁免:H-1B工作签永远不属于豁免的个人 |

2017年大熊猫的报税身份判断如下:

已知大熊猫没有美国绿卡,所以第一步绿卡测试大熊猫未通过。进行第二步。

第二步,大熊猫2017年在美国的天数共365天(超过31天),开始大熊猫的“183天测试”:

| M | N | O=M*N | |

| 算作在美国的天数 | 比例 | 总天数 | |

| A.2017年 | F-1第三年273天豁免=0

H-1B签证不豁免92* |

1 | 92 |

| B.2016年 | 365->F-1学生豁免=0 | 1/3 | 0 |

| C.2015年 | 185->F-1学生豁免=0 | 1/6 | 0 |

| D.2017报税年总天数 | 92+0+0=92<183=>Non-Resident Alien |

例子3:F-1学生,OPT实习,又变为J-1学者

大熊猫以学生F-1身份从8/15/2015来到美国,在2017年五月完成了他的研究生学位(一直都没回过国),毕业后的大熊猫用OPT身份在美国实习。直至6/30/2017离开美国回到中国陪家人度过了一个美好的暑假。在8/1/2017,大熊猫以J-1访问学者/teacher身份再次回到美国。2017年大熊猫的报税身份如何判断?

总结一下:

F-1 Student:8/15/2015- 6/30/2017 (OPT, CPT均属于学生身份,没出过境)

J-1 Teacher:8/1/2017 to 12/31/2017

第一步:green card test (绿卡测试):已知大熊猫没有美国绿卡,所以第一步绿卡测试大熊猫未通过。进行第二步。

在第二步开始之前,我们注意到大熊猫2017年报税年的身份有两种身份,不同身份要用不同的规则来判断他的报税身份,所以要分开讨论:

2017年大熊猫的报税身份判断如下:

| 2017身份 | 待的日子 | 天数 | 所用规则 | 豁免与否? |

| F-1学生身份 | 1/1/2017-6/30/2017 | 181 | 【终生/ Life Time前五年】规则 | 豁免, 5年未满(学生身份只有3年2015-2017)。183天不算, 在美国天数=0

|

| J-1老师身份 | 8/1/2017-12/31/2017 | 153 | 【6年回顾期】规则 | 不豁免,因为2017年前的六年中(2011-2016),有2年F-1学生exempt individual身份豁免了(15&16),所以J-1老师身份在2017年不再豁免。153天算“在美国的天数” |

第二步,大熊猫2017年在美国的天数自8/1/2017至12/31/2017共153天(超过31天),大熊猫的“183天测试”如下:

| M | N | O=M*N | |

| 算作在美国的天数 | 比例 | 总天数 | |

| A.2017年 | 153 | 1 | 153 |

| B.2016年 | 365->F-1学生豁免=0 | 1/3 | 0 |

| C.2015年 | 365->F-1学生豁免=0 | 1/6 | 0 |

| D.2017报税年总天数 | 153+0+0=153<183=>Non-Resident |

例子4:由J-1学者变为F-1学生身份

大熊猫在8/15/2015作为J-1 teacher/交流学者来美国,(以前从来没来过美国)在没有离开美国的前提下,他于8/10/2017将自己的身份转换成当地学校的F-1学生。2017转换了身份年大熊猫的报税身份如何判断?

总结:

J-1 teacher: 8/15/2015-8/9/2017

F-1 Student: 8/10/2017-12/31/2017

当大熊猫的身份从J-1交流学者转成F-1学生时,则F-1学生身份的前5年豁免成为他判断自己报税身份的依据。 因为身份的改变,他应该遵循学生的前5年的豁免,而不是遵循学者的六年回顾期判断方法。

这里还要说明,前五年是指一生中有豁免的个人(Exempt Individual)身份的日历年,大熊猫在这个例子中有2015, 2016, 2017年共3年为J-1交流学者身份,按照【6年回顾期】的规则,2015和2016共2年作为豁免的个人可以不算“在美国的日子”(2017年交流学者的身份是需要算在美国的日子的)。所以当之后遵循学生【前5年豁免】的规定时,只剩下3年可以作为豁免的个人,即2017, 2018,和 2019年。2020年大熊猫在美国的日子就要算入“在美国的天数”了。

已知大熊猫没有美国绿卡,所以第一步绿卡测试大熊猫未通过。进行第二步。

2017年的报税身份:

第二步,大熊猫2017年在美国的天数自1/1/2017至12/31/2017共365天(超过31天),大熊猫的“183天测试”如下:

| M | N | O=M*N | |

| 算作在美国的天数 | 比例 | 总天数 | |

| A.2017年* | J-1老师221*

144->F-1学生豁免=0 |

1 | 221 |

| B.2016年 | 365->J-1老师豁免=0 | 1/3 | 0 |

| C.2015年 | 139->J-1老师豁免=0 | 1/6 | 0 |

| D.2017报税年总天数 | 221+0+0=220>183=>Resident |

*2017年大熊猫待在美国的时间是1/1/2017-12/31/2017。为什么算在美国的天数不是365天呢?

大熊猫2017年有两种身份:

| 身份 | 待的日子 | 天数 | 豁免与否? |

| J-1老师身份 | 1/1/2017-8/9/2017 | 221 | 过去六年有2年J-1老师身份豁免了(15&16),所以J-1老师第三年(17)不再豁免 |

| F-1学生身份 | 8/10/2017-12/31/2017 | 144 | 豁免5年未满(虽然用J-1老师用掉了2年,但还可以豁免三年) |

经过大熊猫对这几种情况的详细讲解,相信大家已经对如何判断自己的报税身份有了一定的了解。总而言之,不同的豁免的个人(exempt individual )签证身份,要运用不同的规定来判断自己的报税身份。学生时期要用【终生/life time前五年】的规定来判断,老师和培训人员时期要用【六年回顾期】的规定来判断,留学生确定自己的报税身份是开始报税的第一步,只有确定好身份才能知道该填写什么表格,这也是为了避免错误的报税身份导致的罚款和IRS的审查。如果有问题或个人情况复杂,欢迎在下方给大熊猫留言,或微信,打电话咨询大熊猫。

如果想对2019年留学生报税有个完整的了解,请参考文章《留学生报税2019年全解析》(附报税相关资料)

如果你做完测试发现自己是Non-Resident, 想要自己报税,请参考文章《Form8843-留学生报税必填表格》

Tax Panda原创作品,未经授权,不得转载,Tax Panda保留版权及法律追诉权利。Tax Panda所有原创文章所发表的观点只属于信息共享,并不构成任何法律意见。

©Copyright Tax Panda 2022